주택담보 유한책임 대출 출시

2018-06-04

집만 포기하면 은행 빚 다 안 갚아도 되는 대출 나왔다

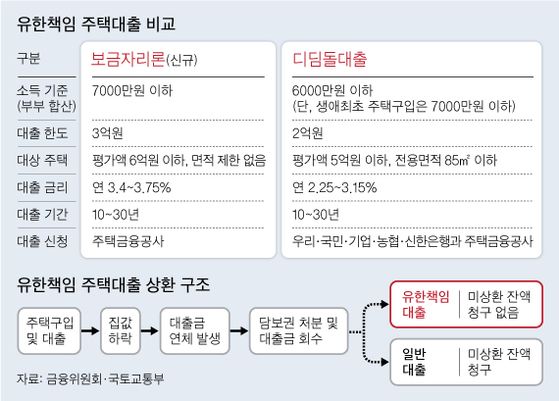

주택담보대출을 받은 뒤 부동산 가격이 내렸을 때 집만 포기하면 대출금을 다 안 갚아도 되는 상품이 나왔다. 주택금융공사가 31일부터 판매에 들어간 ‘유한책임형(담보한정) 보금자리론’이다.

유한책임형 보금자리론 출시, 은행에 주택 넘기면 대출 상환. 담보가치 급락하는 위험 회피

예컨대 A씨가 1억원짜리 집을 담보로 7000만원을 빌렸다고 가정하자. 직장을 잃거나 사업이 잘 안 되어 원리금을 제때 갚을 수 없게 되더라도 집값이 오르거나 현 수준을 유지한다면 집을 팔아서 대출금을 갚을 수 있다. 하지만 집값이 5000만원이 됐다면 A씨는 대출금을 전부 갚을 수 없다. 일반 주택담보대출이라면 A씨는 집이 경매에 넘어가 5000만원에 처분돼도 남은 2000만원을 추가로 갚아야 한다.

[그래픽=차준홍 기자 cha.junhong@joongang.co.kr]

하지만 유한책임형 대출의 경우 A씨는 담보물(집)만 은행에 넘기면 빚을 다 갚은 셈이 된다. 은행이 담보를 처분한 뒤에도 회수하지 못한 대출금 잔액은 주택금융공사가 책임진다.

신진창 금융위원회 금융정책과장은 “유한책임형 대출 상품은 집값 하락의 위험을 대출자가 아닌 금융회사가 떠안게 된다”며 “대출금리 등 다른 조건이 같다면 일반 주택대출보다 대출자에게 유리한 상품”이라고 말했다.

2008년 글로벌 금융위기 당시 미국에선 집값이 폭락했지만 유한책임형 대출 덕분에 서민들의 생활을 보장할 수 있었다는 연구 결과도 있다. 서민들이 담보로 잡힌 집은 어쩔 수 없이 은행에 넘겼지만, 은행 계좌에 넣어둔 생활비까지 묶이는 일은 피했기 때문이다. 지난해 문재인 대통령의 대선 공약에도 ‘유한책임 대출 확대’가 포함됐다.

그렇다 해도 대출을 갚지 못해 담보가 된 집을 은행에 넘기면 개인 신용등급의 하락은 감수해야 한다.

신 과장은 “대출금이 연체되는 순간부터 신용정보회사가 관리하는 개인 신용등급에는 부정적인 정보가 반영된다”며 “나중에 담보를 넘겨 대출금이 상환으로 처리되더라도 일정 기간 동안 신용등급 하락 요인이 될 수 있다”고 말했다.

유한책임형 보금자리론을 신청하려면 소득 기준을 통과해야 한다. 부부 합산 연소득이 7000만원을 넘으면 안 된다. “서민들에게 우선적으로 혜택을 주기 위해서”라는 게 금융위의 설명이다. 대출 용도는 무주택자가 집을 사는 것이어야 한다.

대출 한도는 3억원, 집값의 70% 이내다. 투기과열지구와 투기지역에선 주택담보인정비율(LTV)이 40%까지 낮아질 수 있다. 담보가 되는 주택의 평가액은 6억원 이하여야 한다. 대출 기간은 최장 30년이고, 금리는 대출 기간에 따라 연 3.4~3.75%다.

주택금융공사 홈페이지(hf.go.kr)나 은행 창구에서 대출을 신청하면 담보가 되는 주택을 심사한 뒤 승인 여부를 결정한다.

국토교통부가 관리하는 주택도시기금의 디딤돌대출도 유한책임형 상품을 취급하고 있다. 보금자리론과 비교해 금리는 싸지만 대출 조건은 까다롭다.

국토부는 31일부터 연 소득 기준을 일반 가구 6000만원 이하, 생애최초 주택구입자는 7000만원 이하로 적용한다고 밝혔다. 기존의 소득 기준(5000만원 이하)보다는 대출 문턱을 낮췄다.

대출 한도는 2억원, 집값의 70% 이내다. 담보가 되는 주택의 평가액이 5억원 이하면서 전용면적이 85㎡ 이하여야 한다. 대출 기간은 최장 30년이고, 금리는 대출 기간에 따라 연 2.25~3.15%가 적용된다. 30세 이상의 결혼하지 않은 단독 세대주는 대출 한도 1억5000만원, 전용면적 60㎡ 이하로 제한된다.

대출 신청은 주택기금의 위탁을 받은 우리·국민·기업·농협·신한은행 창구와 주택금융공사 홈페이지에서 할 수 있다.