깐깐해진 은행 대출… 빚내서 집사기 더 어렵다

양모듬 기자 2018.03.26

마이너스통장·카드론·車 할부.. 모든 부채 계산해 대출 한도 정해

연봉 5000만원 직장인이 年 상환 원리금 5000만원 넘으면

대출 제한 가능성.. 거절될 수도

자영업자·부동산 임대업자도 대출 어려워져

그래픽=박상훈

그래픽=박상훈

◇DSR 비율 높으면 대출 거절당할 수도

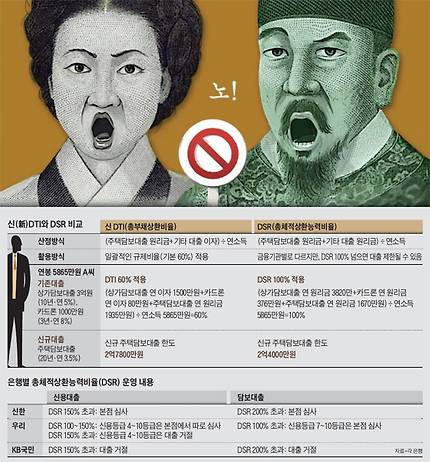

앞으로 대출을 원한다면 자신의 DSR과 신용등급을 파악하고, 은행별 유불리를 계산해봐야 한다. 신한·우리·KB국민·KEB하나·NH농협 등 5대 은행 대부분은 신용대출 DSR 150% 넘는 차주(借主)에 대해 대출 심사를 엄격히 진행하거나 거부한다는 방침이다. 담보대출은 DSR이 100%를 넘으면 ‘허들’이 생기기 시작하고, 200%를 넘으면 사실상 대출이 어렵다. 은행마다 기준으로 삼는 DSR 비율과 신용등급은 조금씩 다르다.

신DTI의 ‘사각지대’였던 신용대출이 많은 차주는 DSR 도입으로 대출 한도가 줄어들 가능성이 크다. 또 LTV·DTI 등으로 부족한 주택담보대출 한도를 상가 대출 등을 받아 벌충하는 ‘우회로’도 막히게 된다. 예를 들어 상가담보대출 3억원(10년 상환·연 5%), 카드론 1000만원(3년 상환·연 8%)이 있는 무주택자 A씨(연봉 5865만원)가 조정대상지역이 아닌 수도권에 아파트를 사기 위해 주택담보대출(20년 상환·연 3.5%)을 받을 경우를 가정해보자. 신DTI 기준으로 A씨는 2억7800만원까지 주택담보대출을 받을 수 있다. 하지만 DSR 비율은 104%로 100%를 넘게 된다. DSR 비율을 100%로 맞추면 A씨의 한도는 2억4000만원으로 줄어든다.◇마이너스 통장 ’10년 상환’ 간주해 계산

DSR은 신DTI와 소득 산정 방식은 같지만, 부채 산정 방식은 더 포괄적이다. 신DTI는 부채를 산정할 때 주택담보대출 원리금 상환액은 반영하지만, 기타 대출 등의 원금 상환 부담은 고려하지 않는다.

예를 들어 신DTI는 부채 총액 계산 때 마이너스 통장에 대해선 ‘연이자’만 반영하지만, DSR은 10년 분할 상환 조건으로 계산된 ‘원리금 상환액’을 부채로 잡는다. 직장인 B씨가 연 4%로 마이너스 통장 5000만원을 쓴다면 신DTI에서는 연 이자 200만원(=5000만원×4%)만 부채로 잡는다. 하지만 DSR은 마이너스 통장을 10년 동안 나눠 갚는다고 보고 원리금을 계산하기 때문에 부채가 700만원(=(5000만원÷10)+200만원)으로 잡힌다. 반면 전세대출의 경우엔 전세 기간 만료 후 원금을 돌려받는 것을 고려해 이자 부담액만 합산한다. 또 서민·실수요자의 부담을 줄이기 위해 서민 금융상품, 소액 신용대출, 취약 차주 채무조정상품 등은 DSR 산출 대상에서 제외한다.

◇자영업자·부동산 임대업자 신규 대출 어려워져

부동산 임대업자는 새로 대출받을 때 임대업 이자상환비율(RTI)이 적용된다. RTI는 연간 임대소득을 대출 이자 비용으로 나눈 것이다. RTI가 150%(주택임대업은 125%) 이상이어야 신규 대출이 가능하다. 6억원짜리 주택으로 연 임대소득 1200만원(보증금 1억원)을 올리는 주택임대사업자의 경우 예전에는 6억원에 담보인정비율(약 75%)을 곱한 4억5000만원에서 보증금 1억원을 뺀 3억5000만원까지 빌릴 수 있었다. 하지만 RTI가 적용되면 최대 대출 한도는 약 7000만원 줄어든다. 연 임대소득 1200만원이 대출 이자의 125%를 넘어야 하기 때문에 대출자가 내는 이자는 960만원이 한도가 된다. 금리가 연 3.5%면 대출 금액은 2억7429만원(=960만원÷3.5%)이 된다.

☞DSR·Debt Service Ratio (총체적상환능력심사제)

은행이 개인의 대출 금액을 정할 때 원리금 상환 능력을 철저히 반영하도록 한 제도. 주택대출뿐 아니라 신용대출·마이너스 통장·자동차 할부금융·카드론 등 모든 대출의 연간 원리금 상환액을 연 소득으로 나눠서 비율을 산출한 다음, 이 비율이 일정 수준을 넘지 못하도록 대출 금액을 제한한다.