주택담보대출 받으려는데 LTV,DTI,DSR가 무슨 뜻이지?

주택(아파트,빌라,단독주택) 구입시 주택 담보대출을 필요로 하며,

대부분 개인이 내집 마련시 목돈이 없기에 주택담보대출을 받으시게 됩니다.

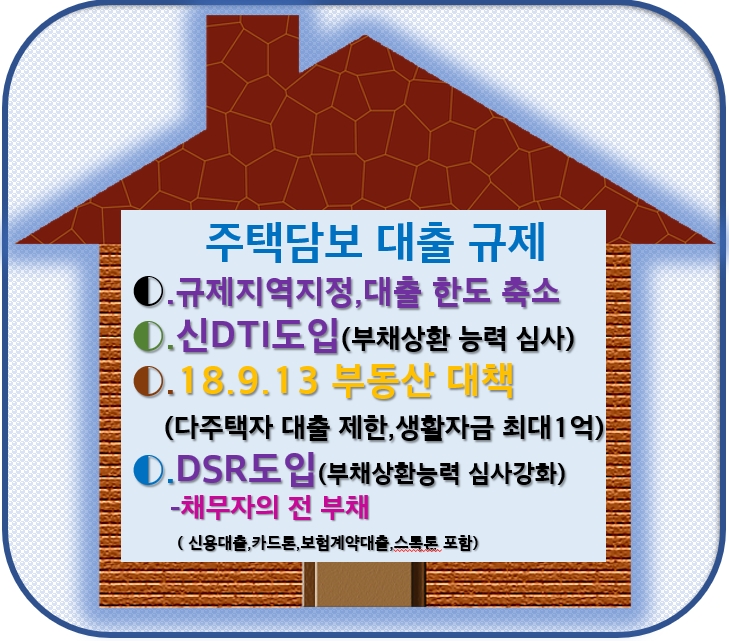

가계대출의 증가로인하여 정부의 대출 규제가 강화되고,

주택담보대출을 줄이려고 규제가 18년 9월 13일 이후

한층 더 강화되었습니다.

규제의 기준이 되는 LTV, DTI, 신DTI, DSR이 도입되었습니다.

이들 용어가 무엇인지 알아보겠습니다.

■.LTV(Loan TO Value):담보 인정 비율

– LTV = 대출금액/ 담보주택가격

※. 즉 담보주택가격에 대한 대출 한도입니다.

예) 서울지역은 LTV한도가 40%이므로 10억 시세인 아파트는 대출한도가 4억원입니다.

♥.시세 기준은 KB시세( 하한가및 일반가),감정평가법인 감정가,

한국감정원(부동산테크)로 적용 합니다.

♥.LTV는 은행의 재정 건전성을 위한 제도로 운용되나,최근에는 대출금액을 줄이려는

의도가 있습니다.

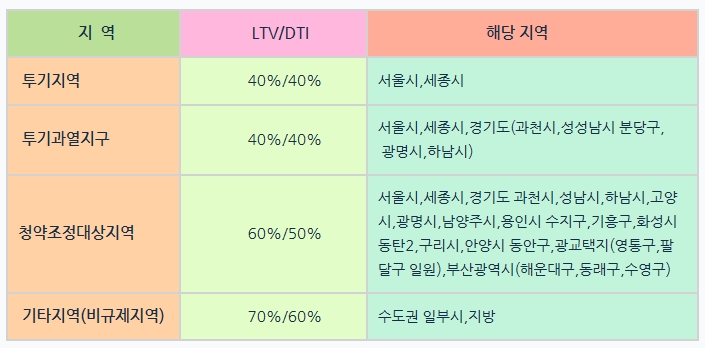

● .지역별 대출한도(19.7월 현재)

※. 위 도표는 무주택자및 1주택자 대환시 적용 기준임.

■.DTI(Debt TO Income):총부채 상환비율

DTI = 신청건 주택담보대출 원리금 + 기타 대출이자/년 소득

※.가계가 생활을 영위하기 위하여 주택담보대출 원리금을 억제하려는 의도

(월 수입 대비 40%이내에서 주택담보대출 원리금 상환이 적정하다고 판단.

※.기타대출이자: 예금 은행 가계대출 가중평균 금리 + 1%

(신용대출,카드론,현금서비스,기타부동산 대출원금)

♥.주택담보대출 상환기간을 최대35년으로 하면 DTI 비율이 낮게 됨.

■.신DTI이란?

신DTI = 모든 주택담보대출 원리금 + 기타 대출이자/년 소득

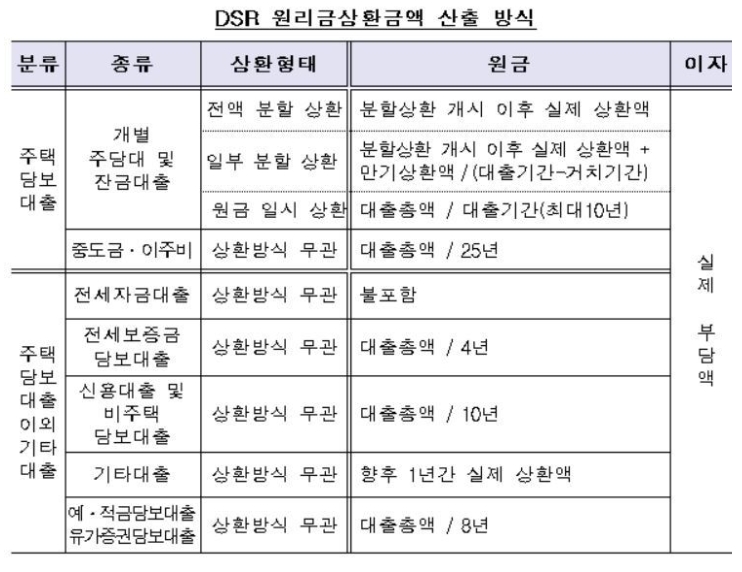

■.DSR(Debt Service Ratio): 총부채 원리금 상환 비율

DSR =모든 주택담보대출 원리금 + 기타대출 원리금 + 전세대출이자 +스탁론(주식) / 년간 총소득

※.모든 부채원금 포함

– 마이너스 통장(한도대출): 대출원금(설정금액)을 10년간 상환하는것으로 간주하여 상환원리금에 포함.

※.신용대출,카드론/현금서비스등 포함(대출기간에 따라서 년간 원리금계산)

※.보험계약대출:19년 7월 10일이후 보험 가입하는건부터 적용함

(이전에 보험 가입하여 보험계약대출 받은건은 제외함)

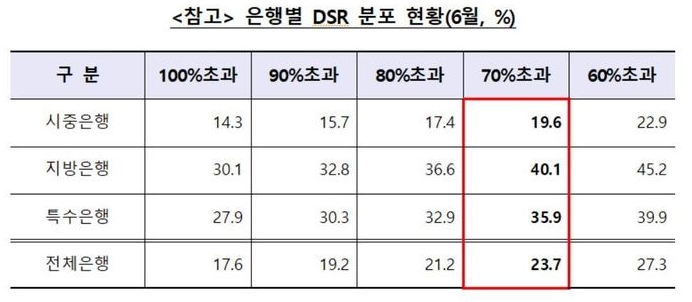

♥. 2019년 6월 현재

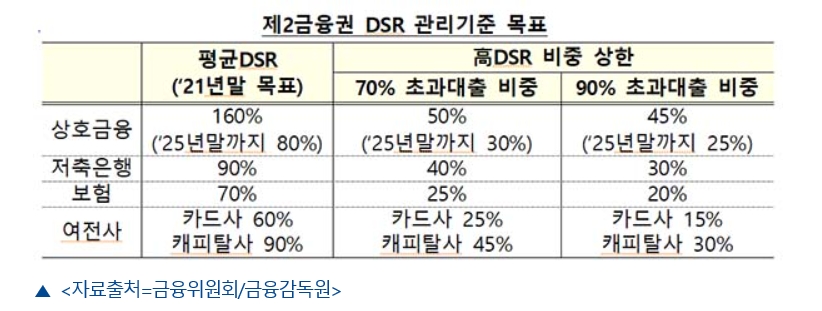

●.각 금융사별 DSR 비율

– 은행 관리지표

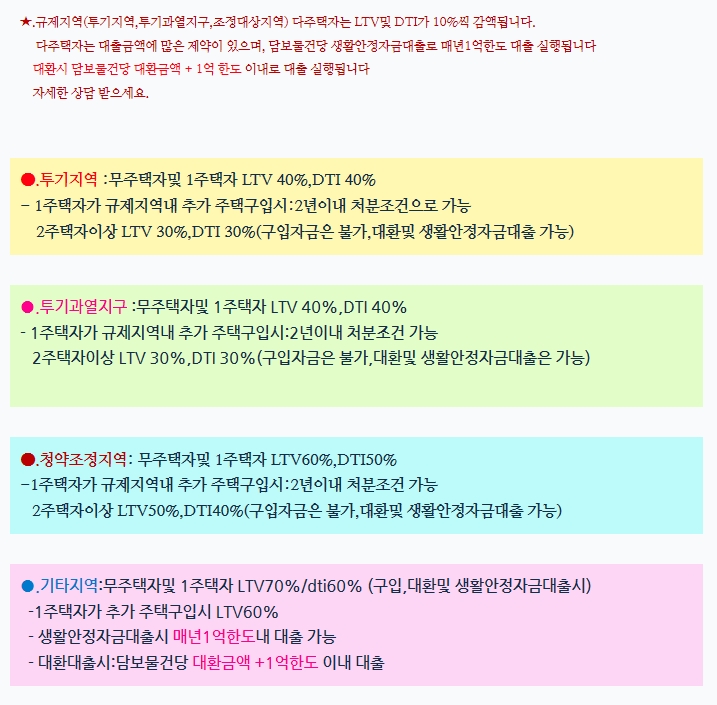

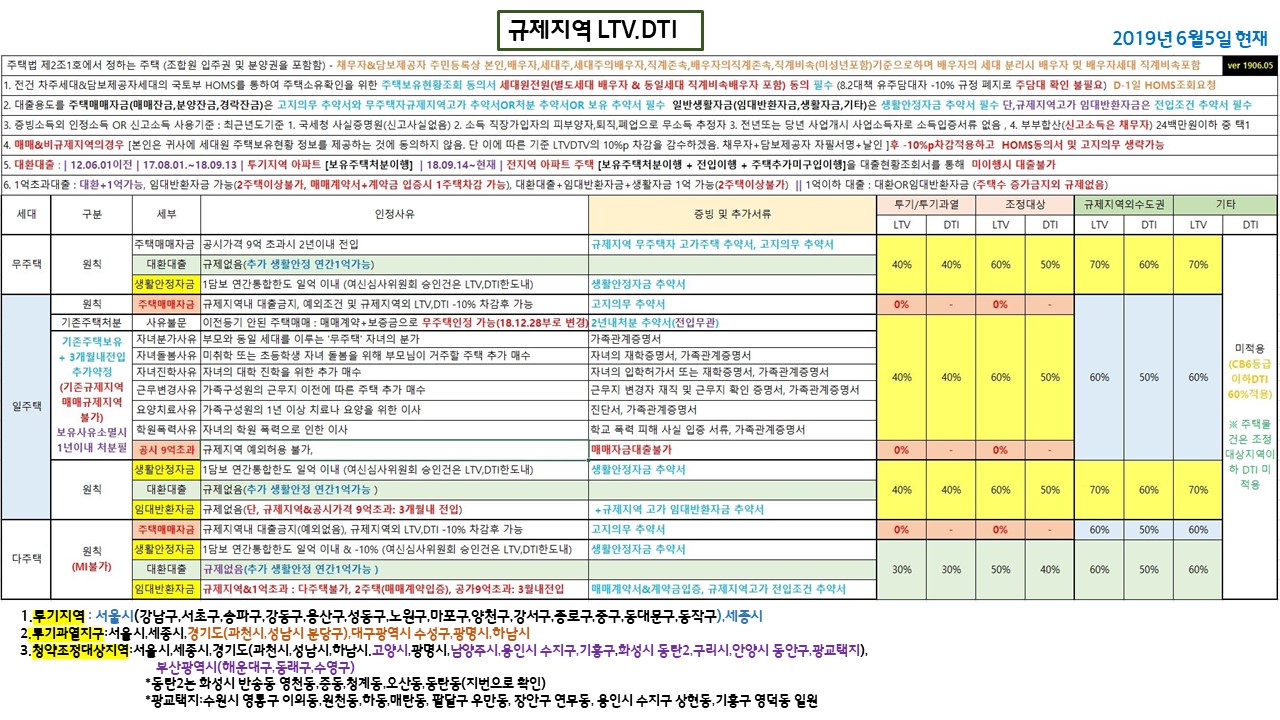

■.2018년 9월 13일이후 지역,세대원 주택 보유수에 따른 대출(LTV,DTI)

※.규제 지역 다주택자의 대출은 18년 9월13일 이후 규제 강화되었습니다.

궁금하신점 언제든지 연락주세요