주택담보대출 LTV, DTI, DSR이 무엇인가? 현대해상 아파트담보대출~

주택(아파트,빌라,단독주택) 구입시 주택 담보대출을 필요로 하며,

대부분 개인이 내집 마련시 목돈이 없기에 주택담보대출을 받으시게 됩니다.

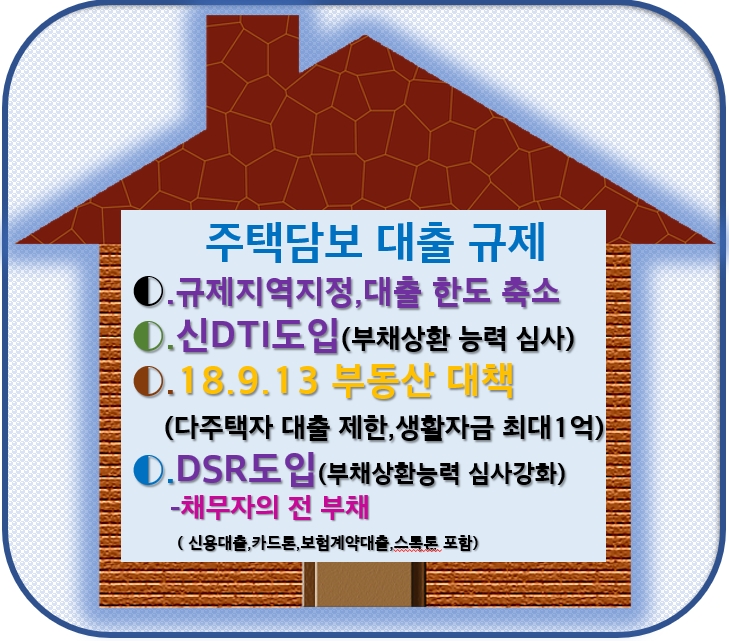

가계대출의 증가로인하여 정부의 대출 규제가 강화되고,

주택담보대출을 줄이려고 규제가 18년 9월 13일 이후

한층 더 강화되었습니다.

규제의 기준이 되는 LTV, DTI, 신DTI, DSR이 도입되었습니다.

이들 용어가 무엇인지 알아보겠습니다.

■.LTV(Loan TO Value):담보 인정 비율

– LTV = 대출금액/ 담보주택가격

※. 즉 담보주택가격에 대한 대출 한도입니다.

예) 서울지역은 LTV한도가 40%이므로 10억 시세인 아파트는 대출한도가 4억원입니다.

♥.시세 기준은 KB시세( 하한가및 일반가),감정평가법인 감정가,

한국감정원(부동산테크)로 적용 합니다.

♥.LTV는 은행의 재정 건전성을 위한 제도로 운용되나,최근에는 대출금액을 줄이려는

의도가 있습니다.

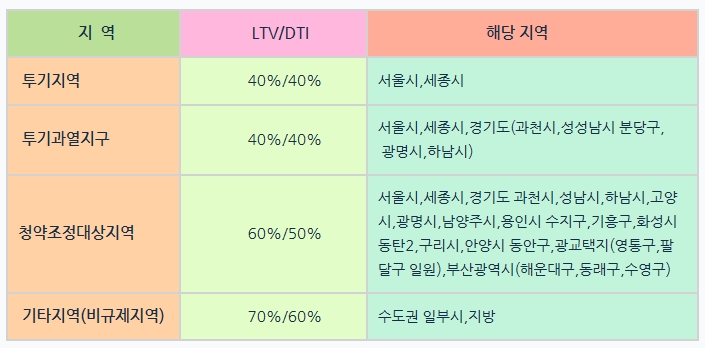

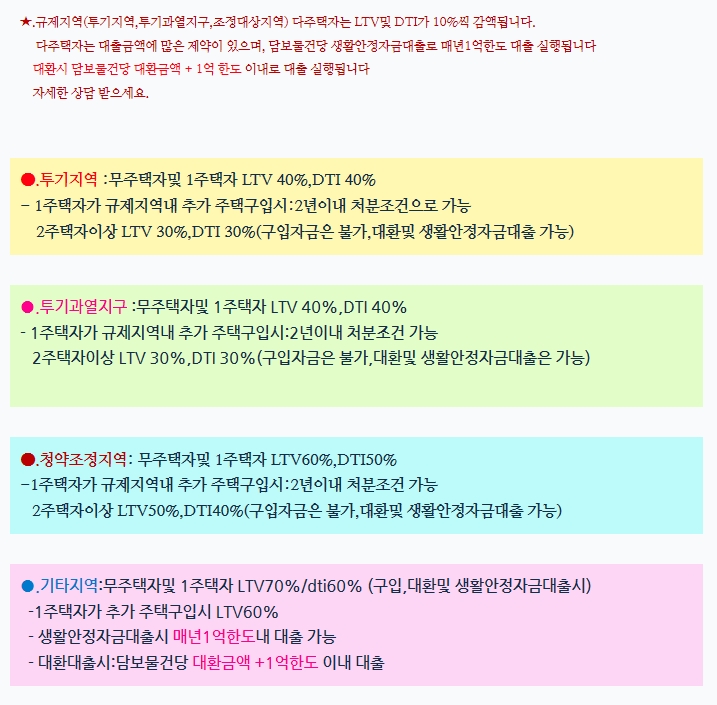

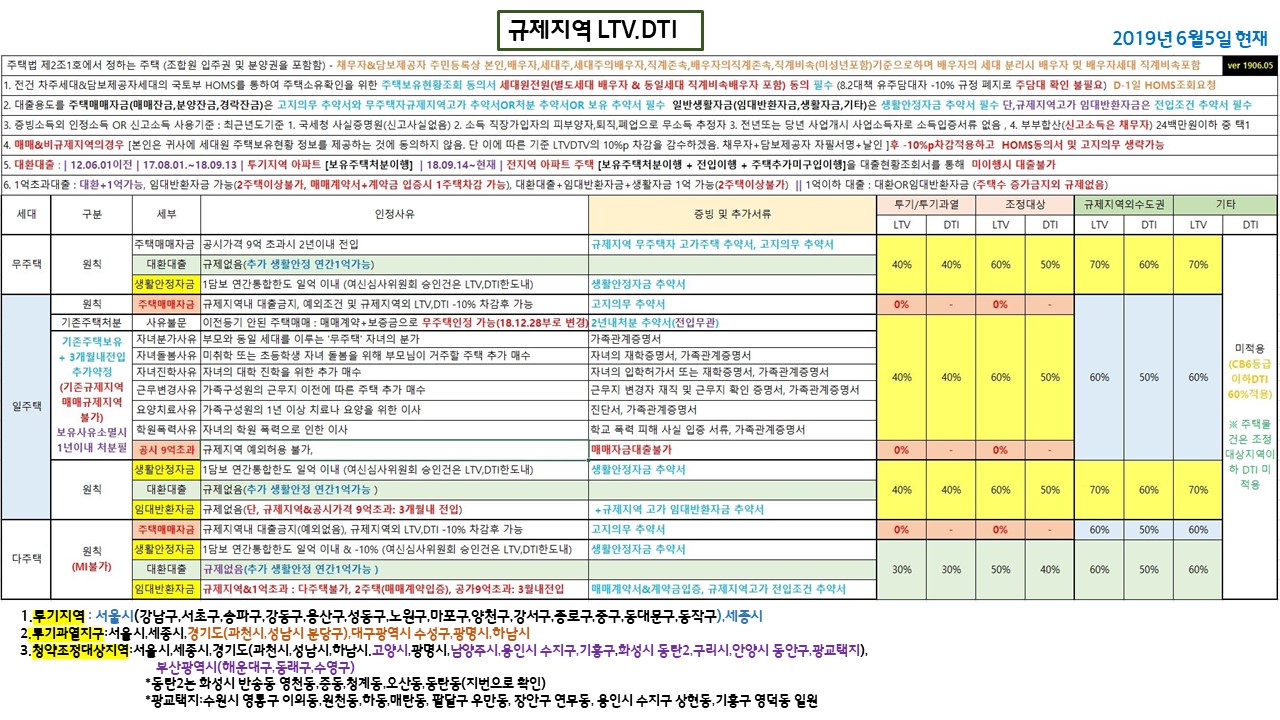

● .지역별 대출한도(19.7월 현재)

※. 위 도표는 무주택자및 1주택자 대환시 적용 기준임.

■.DTI(Debt TO Income):총부채 상환비율

DTI = 신청건 주택담보대출 원리금 + 기타 대출이자/년 소득

※.가계가 생활을 영위하기 위하여 주택담보대출 원리금을 억제하려는 의도

(월 수입 대비 40%이내에서 주택담보대출 원리금 상환이 적정하다고 판단.

※.기타대출이자: 예금 은행 가계대출 가중평균 금리 + 1%

(신용대출,카드론,현금서비스,기타부동산 대출원금)

♥.주택담보대출 상환기간을 최대35년으로 하면 DTI 비율이 낮게 됨.

■.신DTI이란?

신DTI = 모든 주택담보대출 원리금 + 기타 대출이자/년 소득

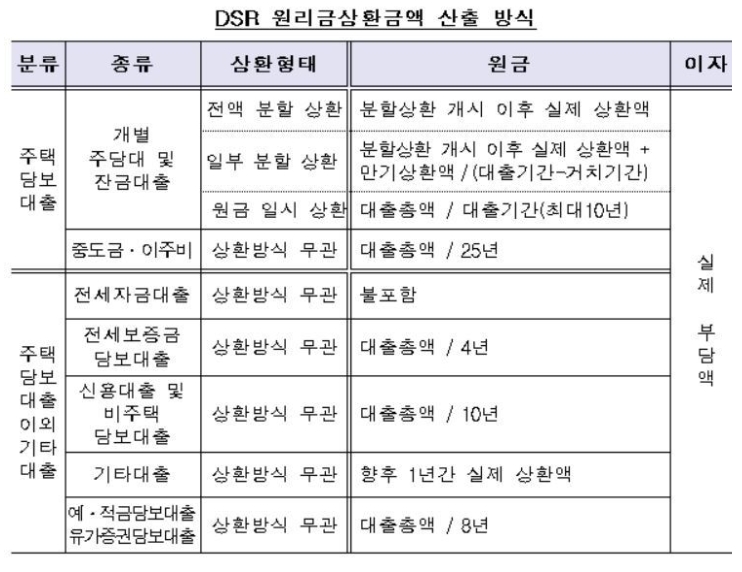

■.DSR(Debt Service Ratio): 총부채 원리금 상환 비율

DSR =모든 주택담보대출 원리금 + 기타대출 원리금 + 전세대출이자 +스탁론(주식) / 년간 총소득

※.모든 부채원금 포함

– 마이너스 통장(한도대출): 대출원금(설정금액)을 10년간 상환하는것으로 간주하여 상환원리금에 포함.

※.신용대출,카드론/현금서비스등 포함(대출기간에 따라서 년간 원리금계산)

※.보험계약대출:19년 7월 10일이후 보험 가입하는건부터 적용함

(이전에 보험 가입하여 보험계약대출 받은건은 제외함)

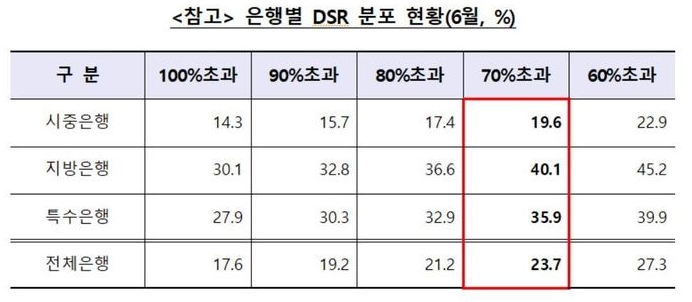

♥. 2019년 6월 현재

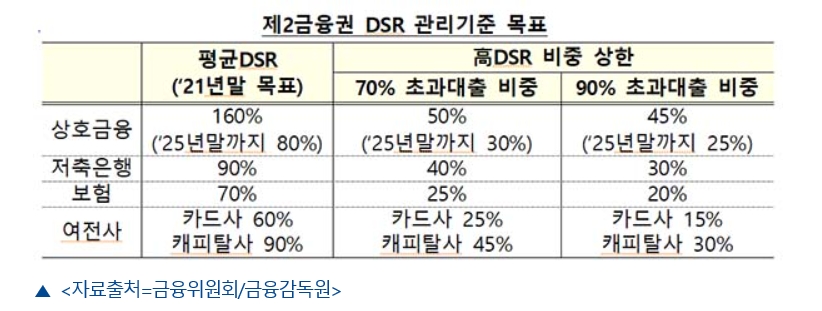

●.각 금융사별 DSR 비율

– 은행 관리지표

■.2018년 9월 13일이후 지역,세대원 주택 보유수에 따른 대출(LTV,DTI)

※.규제 지역 다주택자의 대출은 18년 9월13일 이후 규제 강화되었습니다.

궁금하신점 언제든지 연락주세요