10월부터 강화되는 DSR

10월부터 강화되는 DSR

2018-09-03

원리금 상환액, 소득 80% 넘으면 위험대출 유력

은행권, 기준·심사 방법 달라… 통상 DSR 100∼150% 적용

당국의 DSR 규제 작동하면 가계부채 구조조정 본격 시동… DSR 기준 넘기면 대출 난망

금융 당국이 총부채원리금상환비율(DSR) 규제를 전면 도입하면서 기준선을 80%로 두는 방안을 검토 중이다. 80%를 넘으면 위험대출로 관리하게 하는 방식이다. DSR 규제가 작동하면 1500조원에 육박한 가계부채 구조조정에도 본격적으로 시동이 걸릴 것으로 보인다.

2일 금융위원회 등에 따르면 다음 달 DSR 규제가 시중은행에 관리지표로 도입되면 일정 기준을 넘는 고객은 사실상 대출을 받기 어려워진다.

금융 당국은 은행들이 지켜야 하는 기준을 80% 정도로 설정하는 방안을 검토하고 있다. DSR 기준을 낮춰 부동산 시장에 공급되는 자금을 옥죄고 급등세인 주택 가격을 잡겠다는 취지다.

DSR은 주택담보대출, 마이너스통장, 자동차 할부대출 등 모든 대출의 원금과 이자를 포함해 대출액을 계산한다. DSR은 지난 3월 시중은행에서 도입됐다. 은행들은 자율적으로 기준을 정해 운영해 왔다. 보통 DSR 100%를 기준으로 위험대출 여부를 판단한다. 다만 은행마다 기준이나 심사 방법 등이 다르다. 우리은행의 경우 DSR 100%를 넘겨도 신용등급 1∼3등급이면 지점장 전결로 대출을 받을 수 있다. KB국민은행은 DSR 100%를 넘어서도 대출을 내주되 분기마다 모니터링을 한다. 신한은행은 DSR 150%를 넘기면 신용대출 시 본부 심사를 거친다. 이 때문에 너무 느슨하다는 지적이 꾸준히 제기돼 왔다. 금융 당국도 이런 지적을 감안해 DSR 기준 낮추기를 고려하는 것이다.

DSR 기준이 낮아지면 당장 신규 신용대출 등에서 대출 심사가 까다로워진다. DSR 기준이 80%로 정해진다는 전제 아래 월 500만원을 버는 A씨는 모든 대출의 원리금 상환액이 월 400만원을 넘을 경우 사실상 추가 대출이 막힌다. 다른 대출 규제인 총부채상환비율(DTI)은 신용대출 등의 이자만 합쳐 계산하는 반면 DSR은 원금까지 감안한다. 투기지역과 투기과열지구의 DTI는 40%로 제한되는데, DTI 기준을 만족해도 DSR 기준을 넘기면 대출이 어려워질 수 있다.

또 DSR은 마이너스통장의 한도 금액까지 대출 원금으로 잡는다. 마이너스통장이 있다면 추가 대출이 더 까다로워진다. 예를 들어 5000만원 한도의 마이너스통장이 있다면 한도 금액을 10년으로 나눠 원리금 상환액에 반영한다.

정부는 가계부채 압박에 더욱 속도를 높일 것으로 보인다. 금리 상승기를 맞아 가계부채가 한국 경제에 시한폭탄이 될 수 있어서다.

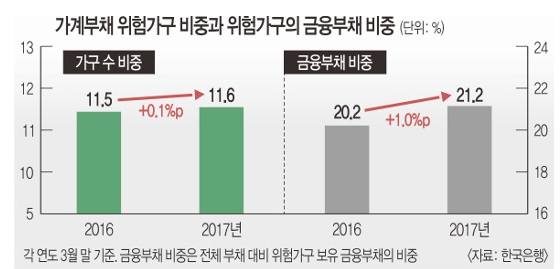

한국은행 금융안정 보고서에 따르면 전체 가구 중 가계부채 위험가구 비중은 2016년 11.5%에서 지난해 11.6%로 늘었다. 이들이 보유한 금융 부채가 전체 부채에서 차지하는 비중도 같은 기간 20.2%에서 21.2%로 증가했다.

키움증권 서영수 연구원은 “가계부채는 질과 양 모두 매우 위험한 수준”이라며 “외부 충격이 발생하거나 부동산 시장이 급격히 침체되면 시스템 위기가 될 수도 있다”고 경고했다.