빚내 집 산 한계가구, 대출금리 급등 조짐에 ‘캄캄’

한계 가구

2018-06-21

소득대비 가계부채비율 160% 3억 대출자 금리 6%로 오르면 연 이자부담 1800만원까지 상승

빚내 집 산 한계가구… 대출금리 급등 조짐에 ‘캄캄’

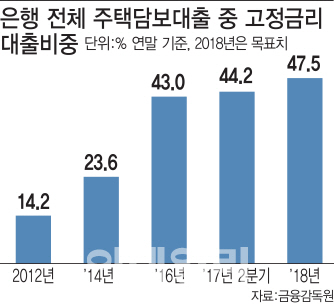

대출금리 가파른 증가세

미국의 금리 인상에 발맞춰 국내 대출금리 증가세도 가팔라지고 있다. 이에 따라 부도 위기에 몰린 ‘한계가구’도 더욱 늘어날 것으로 우려된다. 무엇보다 주택담보대출 금리가 5% 돌파를 눈앞에 두고 있다.

대출을 최대한 끼고 집을 산 중산층이 부도의 벼랑 끝으로 조금씩 내몰리고 있어 우려된다.

20일 한국은행에 따르면 1분기 말 가계부채는 1468조 원에 달하고, 이중 주택담보대출도 776조 원에 이른다. 주택담보대출 규모는 지난해 같은 기간보다 6.9% 늘어난 수치다.

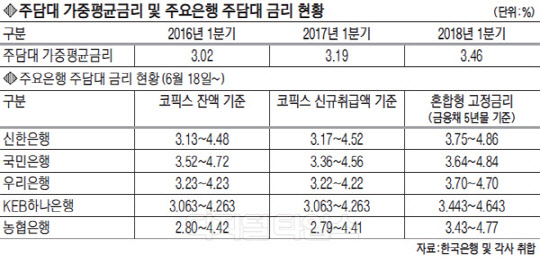

저금리 기조 속에 주택담보대출이 빠르게 늘었지만, 2016년부터 미 연준이 정책금리를 올리자 시장금리 상승으로 이어져 주택담보대출 금리도 급등하고 있다. 주택담보대출의 가중평균금리(신규취급액 기준)는 2016년 1분기 3.02%에서 올해 1분기 3.46%로 0.44%포인트 상승했다.

게다가 미 연준이 올해 내 두 차례 금리를 추가 인상할 것으로 예상하는 데다, 금리 역전을 우려한 한국은행도 기준금리를 올릴 것으로 판단되면서 국내 대출금리는 더욱 치솟을 전망이다. 현재 시중은행의 주택담보대출의 최고금리 수준은 4% 후반대를 보이고 있지만, 연내에는 5%대를 훌쩍 넘길 것으로 관측된다.

금리가 급등하게 되면 채무 상환능력이 상대적으로 떨어지는 취약차주의 리스크가 커진다.

실제 1분기 말 기준 처분 가능 소득대비 가계부채비율은 160%로 금리가 본격 상승하기 시작한 지난해 같은 기간보다 5% 상승했다. 그만큼 채무상환부담이 커진 셈이다.

특히 다중채무자와 저소득·취약차주의 리스크는 더욱 커진다. 시장금리가 올라가게 되면 이들 취약차주가 부담하게 되는 대출금리는 더욱 높게 반영되기 때문이다.

예를 들어 4억 원대 아파트를 3억원의 대출을 받아 샀는데, 대출금리가 기존 4%에서 5%로 1%포인트 오르게 되면 연간 이자는 1200만원에서 1500만원으로 뛰게 된다.

미 연준의 정책금리 추가 상승이 시장금리에 반영돼 대출 금리가 6%까지 오르면 이 가구의 연간 이자 부담은 1800만원까지 상승한다. 금리 수준이 높은 취약계층의 이자 부담이 더욱 가중된다. 이처럼 금리 리스크에 노출된 위험가구는 127만가구(2017년 3월 기준)에 달한다. 총가구의 11.6%에 달하는 수치다.

위험가구보다 원리금상환부담이 크고 부채상환능력이 취약한 고위험가구는 총 가구의 3.1% 수준(34만6000가구)인데, 대출금리가 1~2% 상승하게 되면 고위험가구는 3.5%와 4.2%로 올라가게 된다.

금융권 관계자는 “금리가 지속 상승하게 되면 이자 상환 부담이 가중되면서 소득 및 자산 대비 부채규모가 큰 가구를 중심으로 고위험가구로 편입된다”고 말했다.