주담대 금리 5% 육박, 변동금리 대출자 잠못잔다

2018-06-19

– 변동금리, 주담대 전체 56% 차지

– 2억 대출자, 1%p 뛰면 연 200만원↑

– 정부, 고정금리 확대 정책 펼쳤지만

– 은행들 혼합형으로 ‘눈 가리고 아웅’

[이데일리 이미나 기자]

[이데일리 전상희 기자] 주택담보대출의 56%에 이르는 변동금리 대출자들이 금리 인상 직격탄에 끙끙 앓고 있다. 상대적으로 낮은 금리에 선뜻 빌린 대출금의 이자 부담이 눈덩이처럼 불어나고 있기 때문이다.

미국 기준금리 인상 속도가 가팔라지면서 시중은행 주택담보대출(변동형) 금리가 심리적 저항선이라 불리는 연 5%대에 근접하고 있다. 당장 이자 상환액이 늘어나는 변동금리 대출자들이 직격탄을 맞을 전망이다. 저금리기조에서 상대적으로 금리가 낮은 변동금리를 선호하다 금리상승기에 유탄을 맞은 셈이다.

특히 가계부채의 질 개선을 위해 정부가 고정금리 확대 정책을 펼쳤지만 실제로는 은행이 변동금리 주담대를 적극 판매했다는 지적도 일고 있다. ‘눈가리고 아웅식’으로 판매한 ‘혼합형 주담대’(3년 또는 5년 고정금리 후 변동금리 전환)가 대표적이다. 혼합형의 경우 지금과 같은 금리 인상기에 변동금리로 전환할 경우 이자폭탄을 맞을 수 있기 때문이다.

18일 금융권에 따르면 KB국민·신한·KEB하나·우리·NH농협 등 주요 시중은행은 잔액 코픽스와 연동한 주담대 금리를 이날부터 0.01~0.03%포인트씩 일제히 상향 조정했다. 지난해 말과 비교하면 6개월 새 최대 0.22%포인트 상승한 수치다.

이 같은 상승세는 변동형 주담대 금리 산정의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 지난해 9월 이후 9개월 연속 상승한 데 따른 것이다. 미국 기준금리 상승으로 미국 국채금리가 따라 오르며 이에 연동하는 국내 시장금리를 끌어올리는 모습이다. 미국 연방준비제도(연준ㆍFed)가 지난 13일(현지 시간) 3개월 만에 기준금리 인상을 단행하고 연내 두 차례 추가 인상을 예고함에 따라 국내 대출금리 상승세도 당분간 계속될 것으로 전망된다.

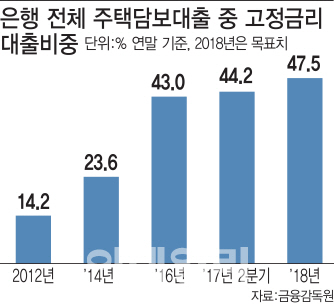

주담대 변동금리가 연내 5%대를 돌파할 가능성도 점쳐지고 있는 가운데 은행권 전체 주담대 가운데 절반 이상을 차지하는 변동금리 대출자들은 비상이 걸렸다. 금융감독원에 따르면 은행권 주담대 가운데 변동금리 대출 비중은 2012년 말 85.8%에서 꾸준히 감소해 지난해 2분기 기준 55.8%까지 낮아졌지만 여전히 고정금리 대출 비중보다 앞서고 있다.

정부 정책에 맞춰 내놓은 혼합형 주담대가 고정금리 대출에서 상당한 비중을 차지하고 있는 것도 문제다. 가계대출 규제로 주택담보대출비율(LTV)과 총부채상환비율(DTI)이 낮아지면서 타 금융회사로 갈아타기 어려운 대출자 중심으로 이자상환 부담에 따른 부실 우려가 커졌기 때문이다. 고정금리 주담대 목표치를 채우기 위해 혼합형 주담대를 적극 늘린 은행으로서도 부실 리스크가 확대된 셈이다.

한 금융권 관계자는 “변동금리 대출자들의 이자부담도 상당할 것으로 예상되지만 혼합형 주담대의 경우도 고정금리 주담대로 분류되지만 일정기간후 변동금리로 바뀐다는 점에서 대출자들에겐 양날의 칼”이라며 “주담대 금리가 연5%를 넘어설 정도로 금리 인상 기조가 지속될 경우 취약차주 중심으로 연체율이 상승해 가계부채 리스크가 확대될 것으로 우려된다”고 말했다.

전상희 (jeonsh@edaily.co.kr)