소득 줄고 빚 늘고…. “잿빛 미래”에 저당 잡힌 국민들 삶

![]()

[신한銀 ‘보통사람 금융생활’ 보고서] 소득 줄고 빚 늘고…‘잿빛미래’에 저당 잡힌 국민들 삶

저소득층 빚·이자 부담 눈덩이

소득격차 5배→5.4배로 양극화

부동산 구입의사 71%→54%로

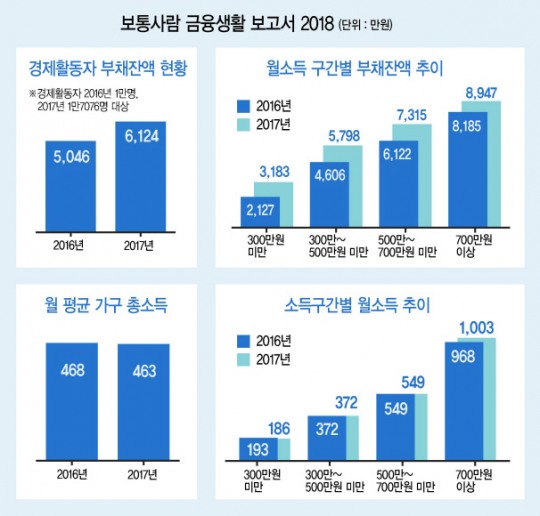

평범한 대한민국 국민들의 삶이 갈수록 팍팍해지고 있다. 보통사람 10명 중 6명 이상이 연소득보다 많은 빚을 지고 있지만 소득은 오히려 감소하고 있다. 특히 저소득층 가구는 소득이 전년보다 7만원 감소했지만, 부채는 1056만원이나 늘어나 우려를 낳았다.신한은행이 12일 발간한 ‘보통사람 금융생활 보고서’에 따르면 만 20∼64세 보통사람 2만명의 63%가 부채를 보유하고 있으며 이들의 부채 잔액은 평균 6016만원인 것으로 조사됐다.

경제활동을 하고 있으면 부채 규모는 더 커진다. 조사대상 2만명 가운데 경제활동자 1만7076명에서 부채 보유 비율은 65.5%다. 부채 보유자의 평균 부채 잔액은 6124만원으로 전년 조사(5046만원)보다 21.4%(1078만원) 증가했다.그 중에서도 저소득층의 부채는 빠른 속도로 늘고 있다. 월소득 300만원 미만 가구의 부채는 3183만원으로 49.6%(1056만원)나 뛰었다.

월소득 300만∼500만원 가구는 25.9%(1192만원), 500∼700만 가구 19.5%(1193만원), 700만원 이상 가구 9.3%(762만원) 등으로 월소득이 적을수록 부채 증가율이 높아지는 경향을 보였다.

월소득 300만원 미만 가구는 700만원 이상 가구에 비해 대부업 대출 이용률이 12.7배, 저축은행 이용률이 1.5배 높아지는 등 고금리 대출에 대한 의존도도 높았다. 상대적으로 부채 금액이 적더라도 부채 상환 부담은 훨씬 클 것으로 예상되는 대목이다.

하지만 소득은 줄어들었다. 근로ㆍ사업소득과 연금, 재산소득, 정부지원금액 등이 포함된 경제활동 가구의 월평균 소득은 463만원으로 전년의 468만원보다 5만원 감소했다.

소득 양극화도 심화됐다. 월소득 300만원 미만 가구의 평균 소득이 186만원으로 전년보다 7만원 감소한 반면, 월 700만원 이상 고소득층은 968만원에서 1003만원으로 35만원 증가했다.

이들의 소득 격차는 5.0배에서 5.4배로 더 커졌다. 월 300만∼500만원(372만원)과 500만∼700만원(549만원) 가구는 동일했다.

내 집 마련의 꿈은 갈수록 멀어지고 있다. 전체 응답자 중 향후 부동산을 구입할 의향이 있다는 비율은 54.1%로 지난해 조사(72.0%)보다 무려 17.9%포인트 하락했다. 3년 내 부동산 구입 의향이 있다는 응답도 25.8%로 1.1%포인트 떨어졌다.

현재 거주 중인 부동산을 자가로 보유한 비율은 56.2%로, 이들 중 4분의 1은 거주용 주택 외에 다른 부동산도 소유하고 있었다. 전세와 월세 비율은 각각 27.0%, 16.8%였다.

한편 보고서는 신한은행이 작년 9월 25일∼11월 3일 전국의 만 20∼64세 금융소비자 2만명을 대상으로 실시한 이메일 조사를 기반으로 이뤄졌다. 표본오차는 95% 신뢰수준에서 ±0.69%포인트다.

강승연 기자/spa@heraldcorp.com